更少拒绝, 更多转化

通过智能自适应的结账流程,识别更多优质订单、提高支付授权率,增加订单批准率。

最大化订单结帐的转化

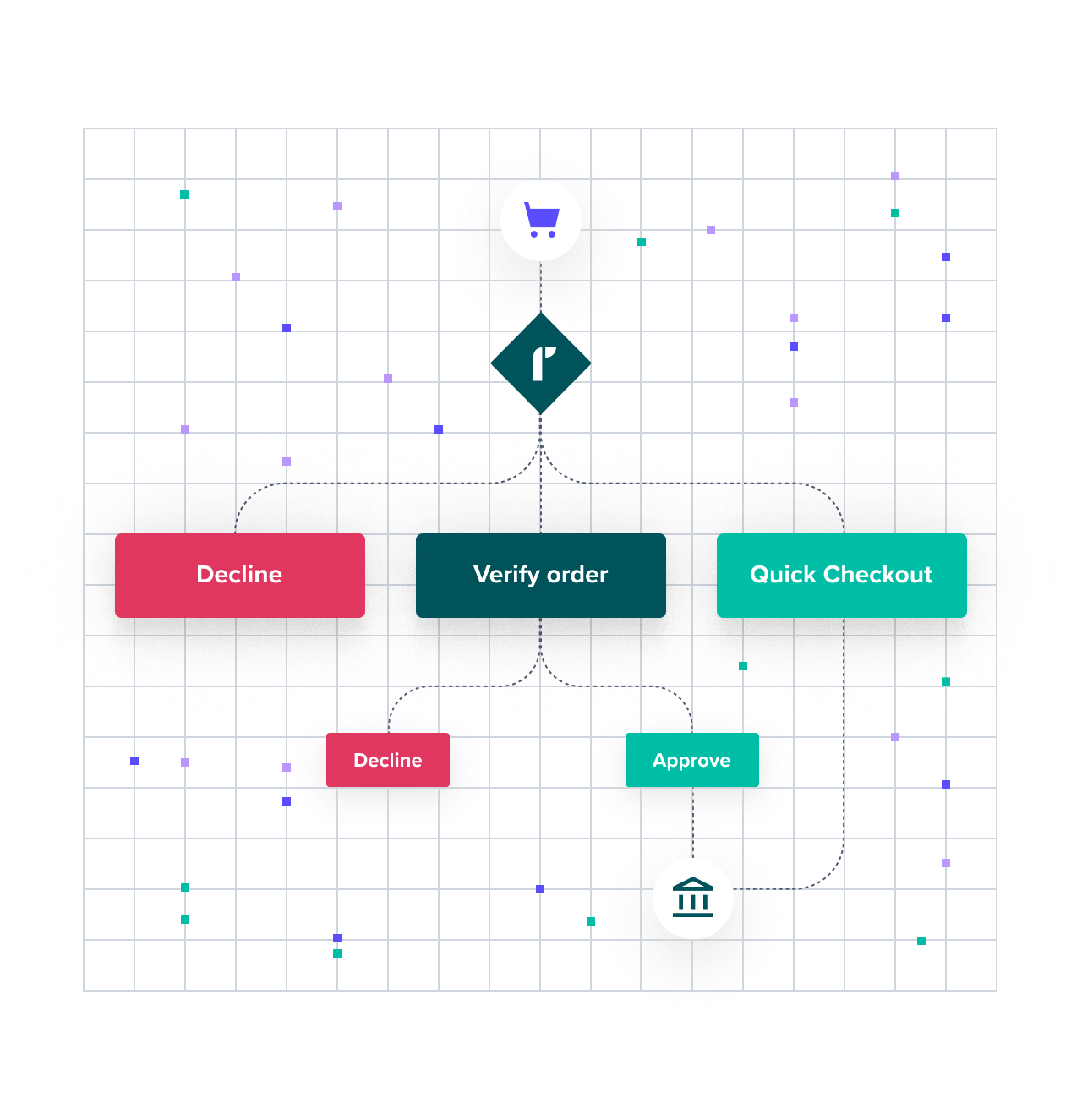

“通过/拒绝”风控决策可能会阻止不良交易,但仍会遗漏太多优质客户。Adaptive Checkout 是同类中第一个能动态识别优质客户(而不仅仅是风险)的 AI 引擎。它可以智能地细分每个订单,让优质客户直接通过结账和授权,筛选出欺诈行为,并确定在何时何地请求额外验证,以防止错误拒绝。

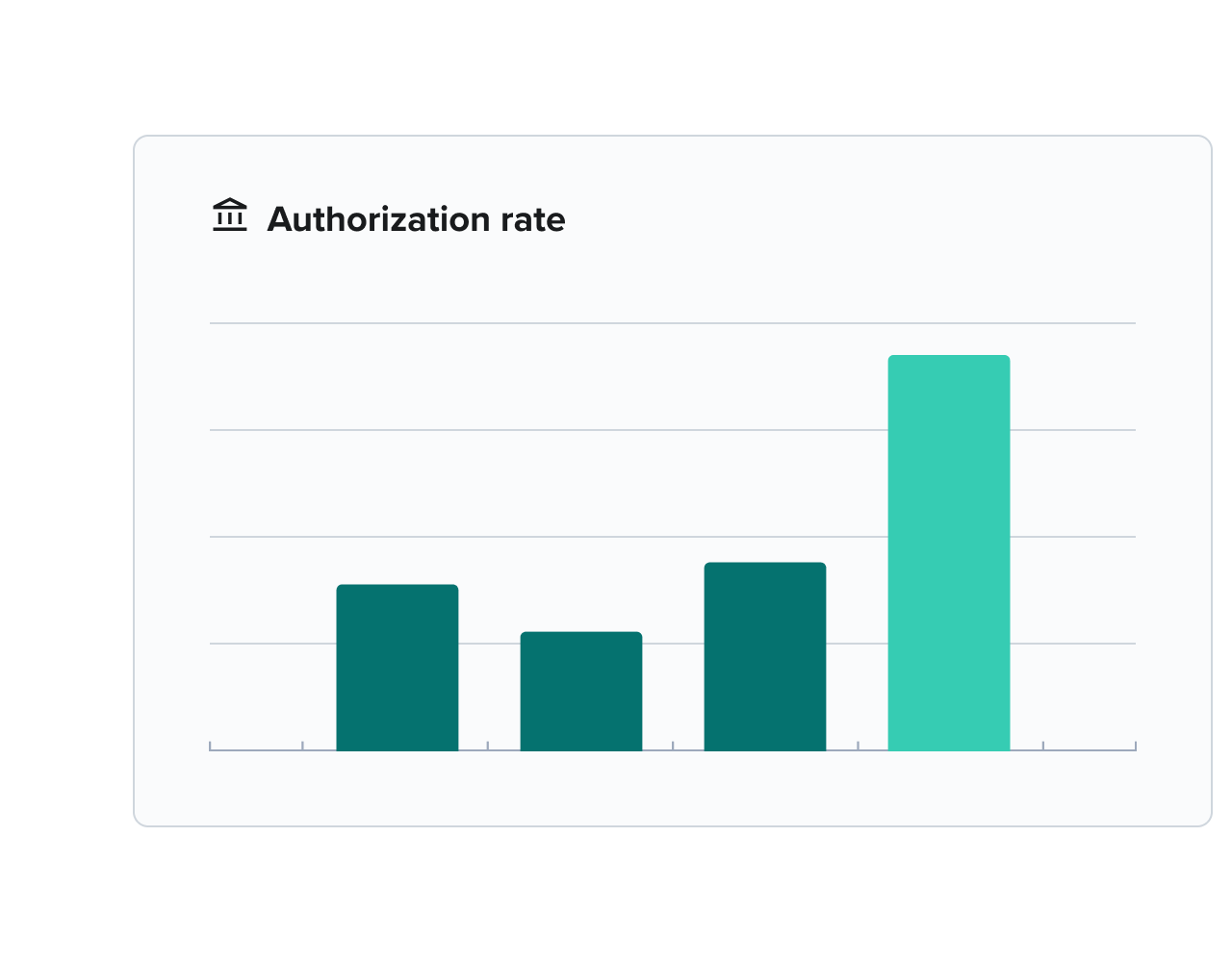

提高支付授权率

在订单到达发卡机构之前,清理订单中明显的欺诈迹象,并将丰富后的订单数据发送给发卡银行,令其与商户一样信任顾客订单。

- 为合作发行人提供数据丰富化服务

- 利用预授权欺诈分析

- 降低 PSP 成本

赢得更多顾客满意与忠诚

三分之一的客户在被错误拒绝后不会再回来。将合法但有风险的订单转变为已批准的交易。通过让每笔好订单获得批准和授权来保护客户的终身价值。

- 18% 的美国顾客会因结账流程冗长或复杂而放弃购物

- 三分之一的顾客在遭错误拒绝后不会再回来下单

集“智能风控保护+转化率优化”于一体

拦截支付授权前欺诈

Riskified 的支付风控平台可以根据订单的风险级别、下单人身份、其购物历史记录以及 Riskified 商家网络中的数百万个接触点,来分析每一笔交易。避免欺诈订单带来的签发支付成本。

结帐选择丰富化

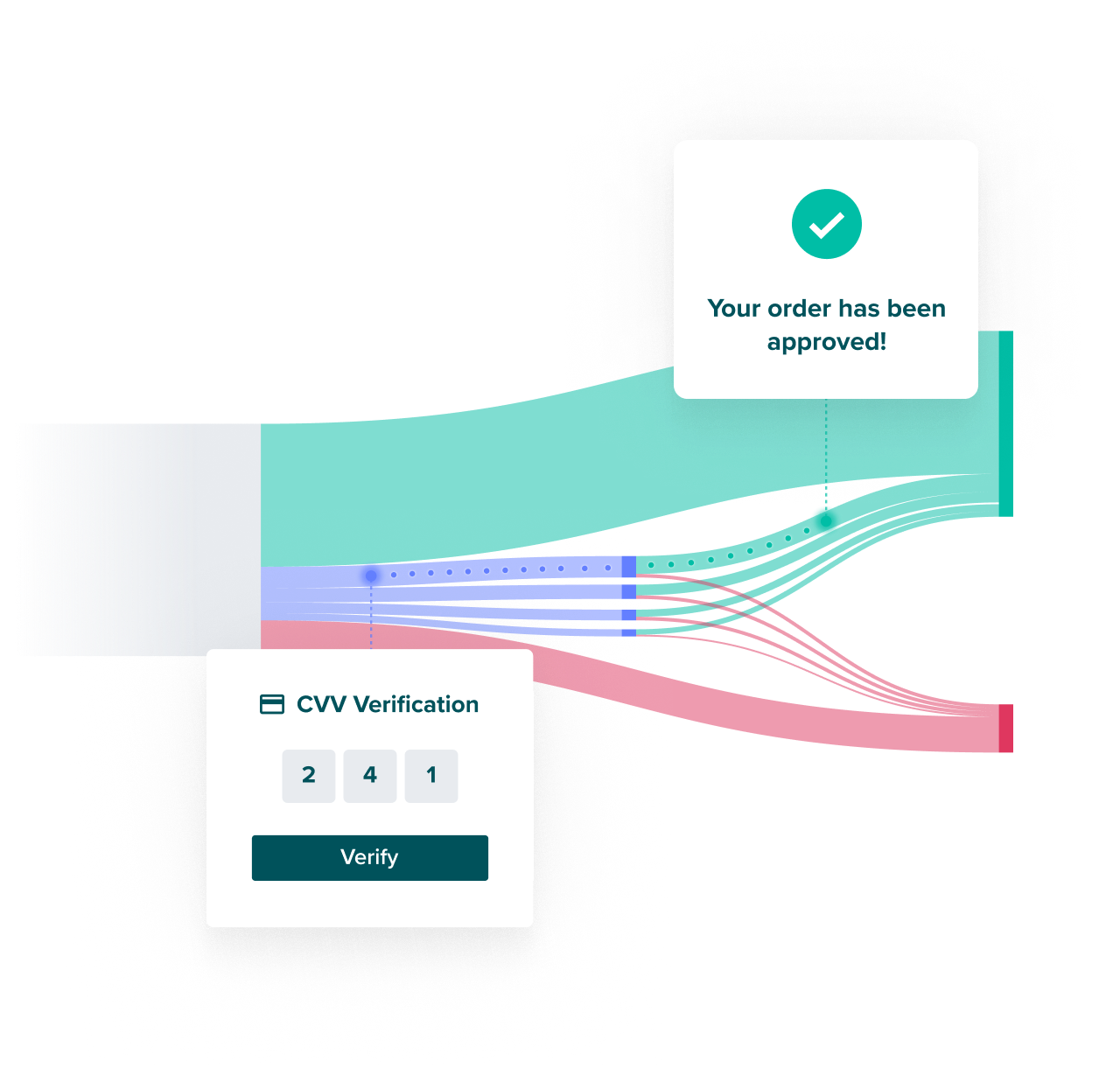

根据风险状况,每笔订单都会通过特定的结账流程。最优质顾客将直接进入结账流程;通过提供 CCV则 可识别潜在的 ATO 订单;有风险但合法的订单可以通过一次性密码、短信验证或路由到 3DS 来批准。

完全可视化、可控化

您可掌控结账和付款流程中每一步的转化。了解每个购物者的身份,对每笔订单进行详细的支付风险分析,并查看每笔订单获许批准通过或被拒绝结帐的原因。

电商业务风控负责人

所有商家都可以采用过度拒绝订单的方式来管理欺诈,但代价是什么?这种做法可能拦截大部份欺诈订单,而且拒付率会非常低,但同时这也意味着商家失去优质顾客和营收。找到平衡点至关重要。

70%

拒付订单减少

案例FINISH LINE

支付风控高级经理

自从与 Riskified 合作以来,我们所获得的最大优化之一,就是能够在顾客下单后几毫秒内验证订单。

20%

手动审核订单减少

案例:Rue Gilt Group

产品副总裁

Riskified 提供可满足我们增长目标的解决方案,该能力已被证明;它对帮助我们扩展业务和吸引新客户,具有极其重要的价值。

1.5%

交易成功增幅

案例:Gametime

支付运营和营收确保负责人

我们决定采用 Riskified 的解决方案,理由之一是Riskified 的技术,其次是拒付包赔模式,这二者使得我们能控制支付风控的成本。

5%

订单通过率每年提升幅度

案例: lastminute.com

电商风控管理负责人

我们降低了运营成本,并能全面了解支付欺诈状况,并有更多时间能专注在提升销售额上。

70%

拒付减少

案例:Finish Line

与错误拒绝告别,迎接更多订单转化

什么是Adaptive Checkout?

Adaptive Checkout 是我们支付风控平台的一种高级配置,目的是为合法顾客订单提供安全结账的机会,减少订单的错误拒绝,并提高发卡机构的支付授权率。

那么Adaptive Checkout 是如何运作的?

Adaptive Checkout 使用机器学习来过滤明显的支付欺诈,将您最优质的订单直接发送到结账台,同时,对统计上存在支付欺诈风险的订单,可请求额外的信息,来更安全地提高批准率。这一解决方案由Riskified 的专门引擎提供支持,这个引擎关联了Riskified 全球商家网络中的数十亿个账户、及其行为和交易数据,可以自动检测欺诈模式,使商家获得更高的发卡机构的批准率,并减少订单的错误拒绝,同时还避免支付欺诈风险。

什么是选择性验证?

许多商家总是要求提供更多信息 – 例如,每次购物者结账时,都会要求提供 CVV,即使对商家的回头客也是如此。自适应结账流程,则采用人工智能准确识别情况,判断何时需要额外验证以区分合法订单和欺诈订单,在确保商家业务营收安全的同时,加快安全优质订单的结账速度。

如何更好地推动发卡行授权支付?

Adaptive Checkout 使用 AI 识别并拒绝明显的支付欺诈,随后再发送给发卡机构。这既避免了发卡行处理这些欺诈订单的交易费用,同时,随着时间的推移,发卡机构也能更加信任商家的订单。Riskified 还与发卡机构合作,提供更丰富的订单数据,帮助发卡机构更轻松地识别、批准合法订单。这样做的结果,是让发卡机构信任商户,如同商户信任自己的优质顾客。

那么,Riskified 是否也使用 3DS?

3DS 是一种身份验证形式,可与 CVV 检查、OTP 提示等结合使用。举例来说,视受监管市场要求,Adaptive Checkout 可将订单路由到 3DS,作为 PSD2 的一部分。